- 2021/03/15

- 明治安田生命保険相互会社、愛媛県今治市のサッカースタジアム建設を企業版ふるさと納税制度で支援

- 2021/03/08

- 神山まるごと高専、企業版ふるさと納税を開校資金に適用予定

RCFは企業と自治体双方のニーズを把握し、

実行フェーズを見据えたプロジェクトの設計から

運営にかかる伴走支援まで行います。

- 企業と自治体の

パートナーシップ構築 - 企業と自治体の連携をサポートし、双方に効果的なプロジェクトを設計します。

- 企業と自治体の

- 無料相談

- プロジェクト内容や支援地域のご相談、企業版ふるさと納税制度のご説明等、まずは無料で承ります。

- コーディネーターによる伴走

- 第一次産業、観光、コミュニティ形成等、地方創生の経験豊富なコーディネーターが、企画の設計・企業と自治体の連携・課題の解決等のサポートを行います。

- お問い合わせ、面談

- まずはメール/電話にてお問い合わせください。その後面談(オンライン可)にてご希望のプロジェクト内容や支援地域等をお伺いします。具体的にお決まりでない場合は、企業版ふるさと納税制度の詳細やRCF支援メニューのご紹介を行うことも可能です。

- 提案内容のご検討

- 伺った内容をもとに、RCFにてプロジェクト案を作り、ご提示します。企業様にてご検討ください。

- プロジェクトの詳細設計

- 企業様にてプロジェクト実施決定後は、具体的な企画・設計サポートを行います。必要に応じて、現地への視察調整・同行も行います。

- 企業様・自治体様とのマッチング

- 企業様と自治体様双方の合意が取れると、マッチング成立となります。

- 実施

- 円滑かつ効果的な事業推進に向けて、プロジェクトマネジメントや関係者との折衝、その他課題解決のサポートなどの伴走支援を行います。

※自治体様からのご相談も承っております。

- 福島県いわき市×東日本旅客鉄道(株)

- いわき市は東日本大震災で甚大な被害を受け、2015年度の観光交流人口は震災前の約75%に留まっています。そこで東日本旅客鉄道(株)や同社出資先の農業生産法人JRとまとランドいわきファームとともに、複合型農業テーマパーク「ワンダーファーム」を中心とした観光施設周遊ツアーや周遊シャトルバスの運営等、いわきツーリズム魅力発信事業に取り組んでいます。

総事業費:30,000千円 / 寄附額:4,999千円(2017年度)

- 岩手県二戸市×盛岡ターミナルビル(株)

- 二戸市は古くから漆産業が盛んでしたが、外国産漆との競合により衰退の傾向が続いていました。そこで「地域を元気に、幸せに」をスローガンに掲げる盛岡ターミナルビル(株)と協働し、うるしびと育成やうるしばやし拡大等、漆産業を活性化させる「うるしの郷」再生プロジェクトを実施しています。

総事業費:35,500千円 / 寄附見込額:4,000千円

※写真はイメージです

※写真はイメージです

- 島根県奥出雲町×カネダ(株)

- 奥出雲町では高機能食品「エゴマ」を栽培していますが、供給が間に合わず、安定した収穫量の確保が課題となっています。そこでエゴマの販売をグループ会社で行うカネダ(株)と協働し、収穫機の導入や商品開発等を通じてエゴマを「奥出雲町ブランド」として確立させ、耕作放棄地の減少や雇用の創出に取り組んでいます。

総事業費:20,990千円 / 寄附額:3,421千円(2017年度)

内閣府地方創生推進事務局「企業版ふるさと納税活用事例集」より引用

- 藤沢 烈担当テーマ復興・防災 / 政策形成

- マッキンゼー・アンド・カンパニーを経て独立し、NPO・社会事業等に特化したコンサルティング会社を経営。東日本大震災後RCF復興支援チームを創立。企業や省庁・地方自治体のディスカッションパートナーとして、ひと・まち・産業の復興事業創造や事業推進に伴走してきた知見を活かし、近年は東北以外の地方創生や多様な社会課題にも取り組みを広げている。復興庁東日本大震災の復興施策の総括に関するWG構成員や宇和島市復興計画策定委員会アドバイザーを務める。

- 若田 謙一担当テーマ企業連携

- 2016年RCF入社。熊本地震の緊急支援事業に携わったのち、キリン絆プロジェクト長野・滋賀や、PMJ助成奨学金制度事業といった企業と連携して進めるプロジェクトを専門とする。現在他に、愛媛県宇和島市復興まちづくり支援事業のプロジェクトマネジャーも務める。

- 山口 里美担当テーマコミュニティ支援

- 2012年RCF入社。岩手県釜石市を事業拠点とし、岩手県被災地コミュニティ支援コーディネート事業や、釜石市とAirbnb社の連携協定に基づく観光促進・地域活性化事業の統括を行なっている。

- 佐々木 梨華担当テーマ人材支援

- 人事・研修コンサルティング会社を経てRCFに入社。企業と自治体が連携し、継続的に関係人口が生まれる仕組みをつくる「Career for事業」や地域や事業者の課題を題材に、首都圏人材が地域を体験し学ぶリカレント教育事業等を手掛ける。

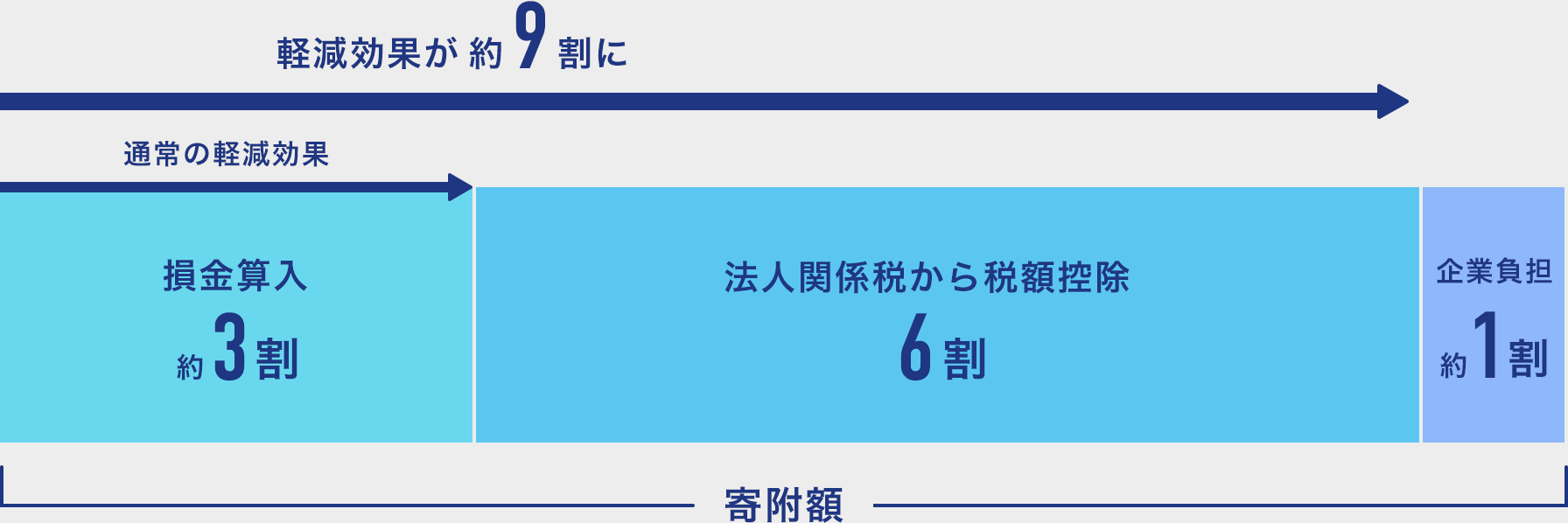

2016年度に創設された企業版ふるさと納税(地方創生応援税制)は、企業が自治体の特定の事業に寄附をすると、損金算入3割に税額控除3割が追加され、実質負担4割で寄附が行える仕組みです。さらに令和2年4月以降は税額控除が6割に拡充され、実質負担が1割となる見込みです(※)。

(例)1,000万円の寄附を行うと、法人関係税において最大900万円の税が軽減(実質負担は100万円で1割)

(※)令和2年3月までに国会での成立をもって決定となります。

- 税目ごとの特例措置の内容

-

- 法人住民税 寄附額の2割を税額控除(法人住民税法人税割額の20%が上限)

- 法人税

法人住民税の控除額が寄附額の2割に達しない場合、寄附額の2割に相当する額から

法人住民税の控除額を差し引いた額を控除(寄附額の1 割、法人税額の5%が上限) - 法人事業税 寄附額の1割を税額控除(法人事業税額の20%が上限)

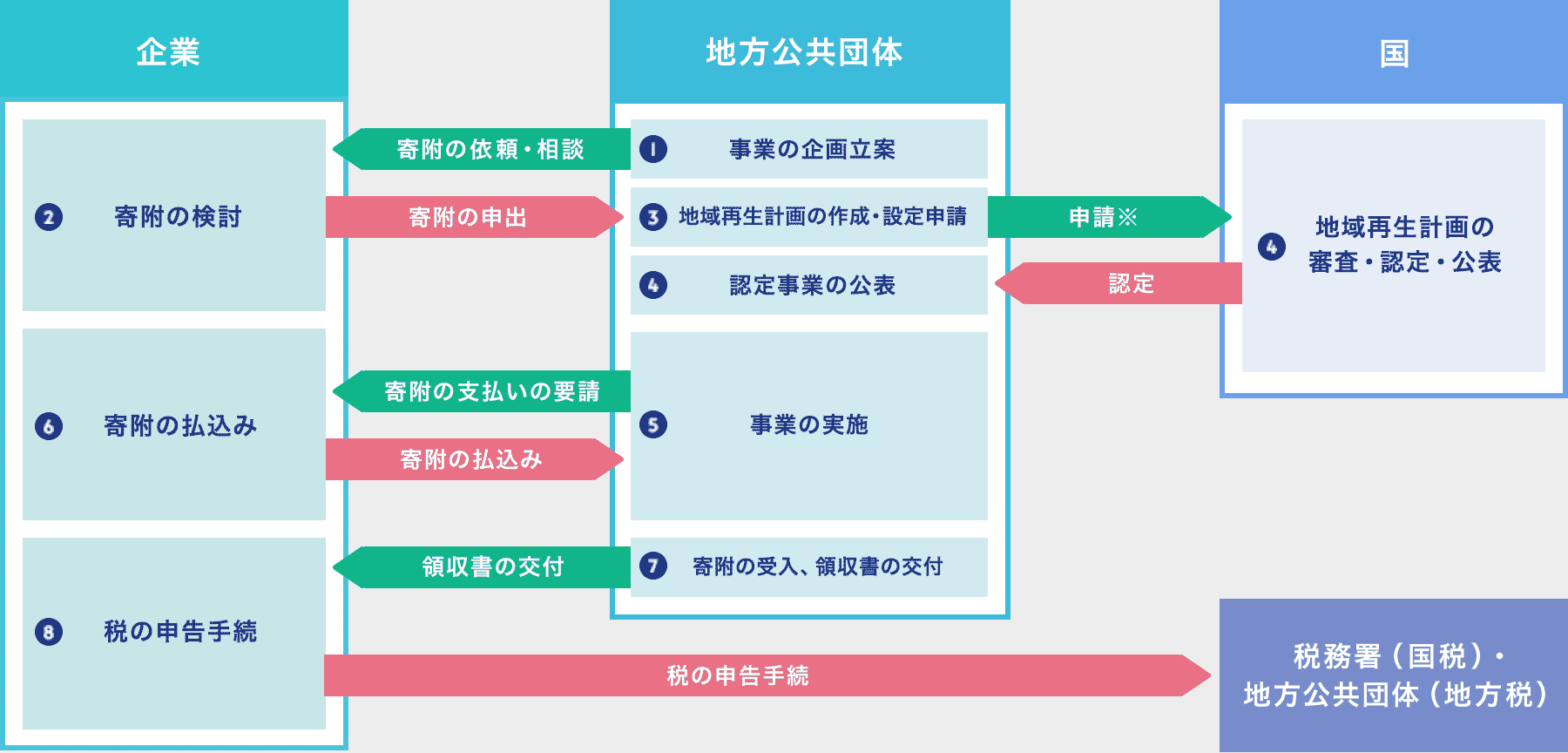

制度の流れ※申請は5月、9月、1月の年3回となります。

- 制度の留意事項

-

- 1回当たり10万円以上の寄附が対象となります。

- 寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

例 ・寄附の見返りとして補助金を受け取る。

・有利な利率で貸付をしてもらう。 - 本社※が所在する地方公共団体への寄附については、本制度の対象となりません。

※地方税法における「主たる事務所又は事業所」

例 ・A県B市に本社が所在⇒ A県とB市への寄附は制度の対象外 - 以下の都道府県、市区町村への寄附については、本制度の対象となりません。

- i 地方交付税の不交付団体である都道府県

- ii 地方交付税の不交付団体であって、その全域が地方拠点強化税制の支援対象外地域※とされている市区町村

※首都圏整備法で定める既成市街地・近郊整備地帯など

- 2019年度において対象外となる地方公共団体

- ◎東京都 ◎茨城県守谷市 ◎埼玉県戸田市、和光市、八潮市、三芳町 ◎千葉県市川市、浦安市、印西市 ◎東京都 23 特別区、立川市、武蔵野市、三鷹市、府中市、調布市、小金井市、国分寺市、国立市、多摩市、瑞穂町 ◎神奈川県川崎市、鎌倉市、藤沢市、厚木市、海老名市、寒川町、中井町、愛川町

申請スケジュール

企業版ふるさと納税を実施するには、自治体が国に「地域再生計画」を提出する必要があります。「地域再生計画」の提出期限は5月末、9月末、1月末です。一方自治体は提出にあたり、議会の承認が必要です。議会は3月、6月、9月、12月に開催されることが多く(自治体により異なります)、これらの日程を踏まえたスケジュール設計が必要です。

なお、自治体が企業版ふるさと納税の募集を開始するまでの流れは、「自治体担当部局での実施の決定⇒議会の承認⇒自治体から国への「地域再生計画」の提出⇒企業版ふるさと納税の企業寄附の募集開始」となります。

- 企業版ふるさと納税を活用するメリットは何ですか

- 地方自治体と企業がタッグを組んで地方創生プロジェクトを行うことで、新たな官民のパートナーシップが生まれ、地域の活性化や課題の解決に向けた取り組みが企業価値を高めることにつながります。

- 通常の寄附との違いは何ですか

- 経済的支援である寄附とは異なり、企業と自治体が協働することを目的とした寄附制度となるため、法人税の軽減など優遇措置が行われます。

- 個人版ふるさと納税との違いは何ですか

- 個人向けの「ふるさと納税制度」は、自治体に一定額を超える寄附を行うと所得税や住民税が控除され、自治体によっては返礼品が贈られる制度ですが、「企業版ふるさと納税」は返礼品が無く、自治体と企業が協働して地方創生にかかる事業を進めることを目的としています。

- 他社の成功事例を教えてください

- 様々な企業が単独、あるいは他社と連携して制度を活用した事業を行なっています。詳しくは内閣府地方創生推進事務局発行のパンフレットをご覧ください。

パンフレットのダウンロードはこちら

- RCFへ相談をした場合、費用はいくらになりますか

- 実施のご相談やプロジェクト案のご提案は無料で承っております。その後、企業様と自治体様が合意するプロセス以降は、かかった経費をご負担いただく場合があります。

- どんな事業が対象となりますか

- 雇用の創出や、移住・定住の促進、結婚・出産・子育ての支援、まちづくり等、地方創生を推進する観点から幅広い分野の事業が対象となります。

- ハード事業も対象になりますか

- Q6の回答にあるような地方創生を推進する観点であれば、ハード事業も対象となります。

- 事業期間が複数年度にわたる事業も申請可能ですか

- 適用期限である令和7年3月31日までの事業を申請することが可能です(※)。なお、2年度目以降において、地域再生計画の記載内容に変更があった場合には、軽微な変更を除き、地域再生計画の変更認定申請の手続を行う必要があります。

(※)令和2年3月までに国会での成立をもって決定となった場合。

- 企業版ふるさと納税と地方創生関係交付金との関係を教えてください

- 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することが可能になり、2つの制度の併用ができるようになりました。ただし、併用する場合は地方創生関係交付金の申請が別途必要です。

- 地域再生計画の提出までにどれくらい準備が必要ですか

- 支援地域の選定、プロジェクトの企画、企業様や自治体様との調整を行うため、3ヶ月以上前からの準備が望ましいです。